주택임대소득을 가진 다주택자들에게 불똥이 떨어졌는데, 어떻게 대비해야 할까? 이를 위해서는 먼저 임대소득에 대한 과세 방식부터 알아보는 것이 좋습니다.

임대소득에 대한 소득세 과세 방식은 아래와 같이 정리할 수 있습니다.

- 일부 소득에 대해서는 비과세를 적용

- 일부 소득에 대해서는 분리과세를 적용

- 이외 소득에 대해서는 종합과세를 적용

비과세

주택임대소득에 대해서 비과세를 받기 위해서는 세법에서 정한 비과세 요건을 갖추면 됩니다. 즉 부부의 주택 수가 1채만 있는 경우에는 주택의 기준시가가 9억 원 이하이면 이에 대해서 무조건 비과세를 적용합니다. 그리고 주택 수가 2채 이상인 경우에는 개인별로 2,000만 원 이하가 발생하면 2018년까지는 비과세, 2019년부터는 '분리과세'를 적용합니다.

- 부부 주택 수가 1채인 경우 - 주택의 기준시가가 9억 원 이하 시

- 부부 주택 수가 2채 이상인 경우 - 개인별 연간 임대소득이 2,000만 원 이하 시

분리과세

분리과세는 다른 소득에 합산하지 않고 해당 소득에 대해서 독자적인 과세 체계로 과세하는 방식을 말하며, 부동산 임대소득의 겨우 개인별로 연간 주택임대소득이 2,000만 원 이하인 경우 2019년부터 적용되었습니다. 이때 산식에 따라 14%를 적용하여 과세합니다.

- (분리과세 주택임대소득금액 - 공제금액) X 단일세율 14%

여기서 주택임대소득금액은 임대수입에서 필요경비를 차감해 계산합니다. 필요경비는 임대수입 중 60%(등록) 또는 50%(미등록) 상당액을 말하며, 공제금액은 등록사업자의 400만 원, 미등록사업자는 200만 원을 차감합니다. 만일 주택임대소득 외에 소득금액이 연간 2,000만 원을 넘어가면 이 공제금액은 0원이 됩니다.

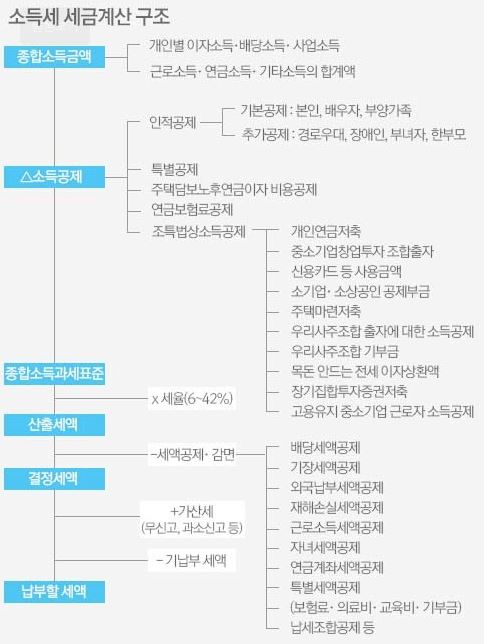

종합과세

종합과세는 임대소득을 근로소득이나 사업소득 등에 합산해 6~42%의 세율로 과세하는 방식을 말하며, 종합과세 체계는 다음표와 같이 정리할 수 있습니다.